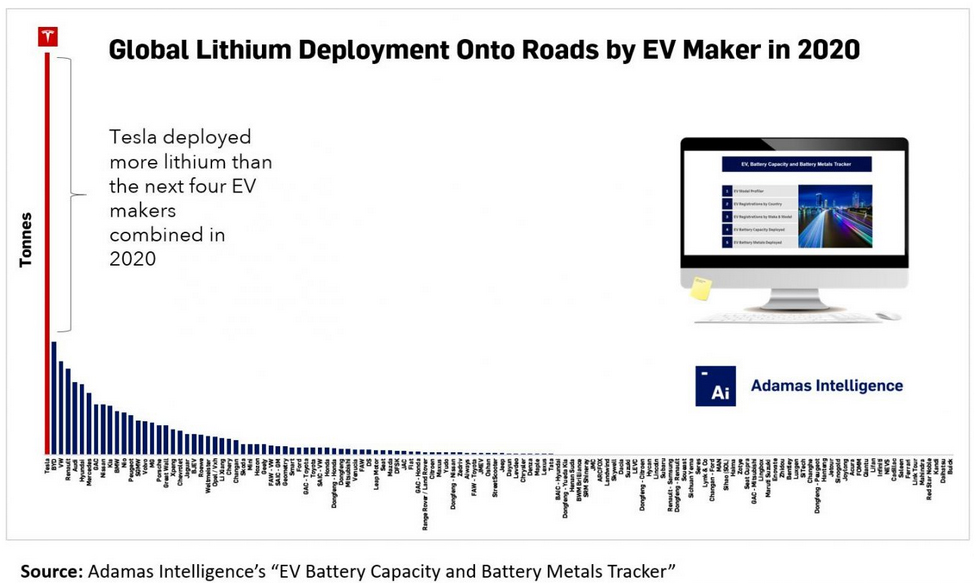

Tesla consomme plus de lithium que Renault, BYD, VW et Audi réunis

La suite de votre contenu après cette annonce

La demande en lithium, cobalt, nickel et néodyme a progressé globalement d’environ le tiers en 2020 par rapport à 2019 pour la fabrication des véhicules électriques. Tesla pèse lourd sur la demande de ces matériaux.

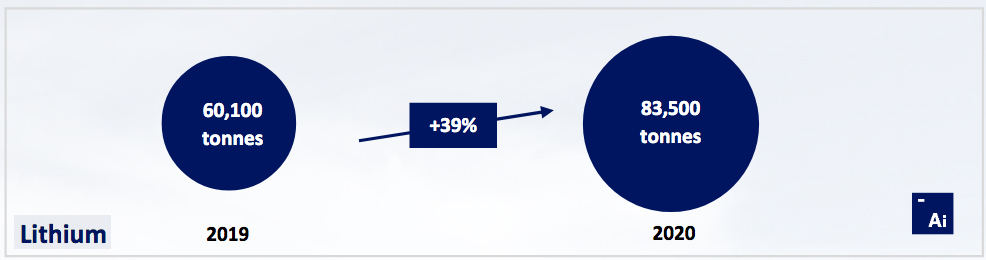

83 500 tonnes d’équivalent carbonate de lithium…

Ce sont 83 500 tonnes d’équivalent carbonate de lithium qui ont été consommées pour fabriquer les batteries des voitures électriques et hybrides rechargeables vendues dans le monde en 2020. Soit une augmentation de 39 % par rapport aux 60 100 tonnes enregistrées l’année précédente.

Le cabinet Adamas Intelligence note que cette situation est en bonne partie la conséquence de la progression des marchés européens et chinois constatée au second semestre.

Alors que de janvier à mai 2020 les parts mensuelles sont restées sous la barre des 6 000 tonnes, le seul mois de décembre a pesé environ 16 000 tonnes à lui tout seul. Avec pour effet de bord une envolée du prix du carbonate de lithium qui est passé d’environ 6,50 à plus de 7,50 dollars.

… dont 18 700 tonnes pour Tesla

Tesla a consommé en 2020 18 700 des 83 500 tonnes d’équivalent carbonate de lithium qui ont servi à produire toutes les voitures électriques et hybrides rechargeables dans le monde. Ce qui représente une part de 22,4 %.

A lui tout seul, le constructeur américain a eu besoin de davantage de lithium que les marques BYD, VW, Renault et Audi réunies. Ces dernières arrivent juste après lui dans le classement dressé par le cabinet Adamas Intelligence. En raisonnant au niveau des groupes de constructeurs plutôt que des marques, Tesla a pesé plus lourd que BYD et Volkswagen ensemble.

C’est pour ses voitures électriques circulant aux États-Unis que la part de lithium la plus élevée a été consommée : 47 %. La région Asie-Pacifique représente 34 %. L’Europe arrive ensuite avec seulement 19 %.

67 % du lithium pour la Model 3

La Model 3 a reçu 67 % du lithium consommé par Tesla en 2020. Le Model Y a pesé déjà 17 % des volumes de ce matériau, soit davantage que les Model S et Model X réunis (16 %).

Jusqu’en 2020, le constructeur américain utilisait à 100 % le lithium sous forme d’hydroxyde. La donne a changé avec la fabrication de la Model 3 en Chine. Les cellules de batteries LFP (lithium-fer-phosphate) fournies par CATL pour l’usine de Shanghai au 4e trimestre sont fabriquées avec du carbonate de lithium.

À l’année, et au niveau mondial, ce nouveau produit pour Tesla compte pour 16 % dans ses chiffres.

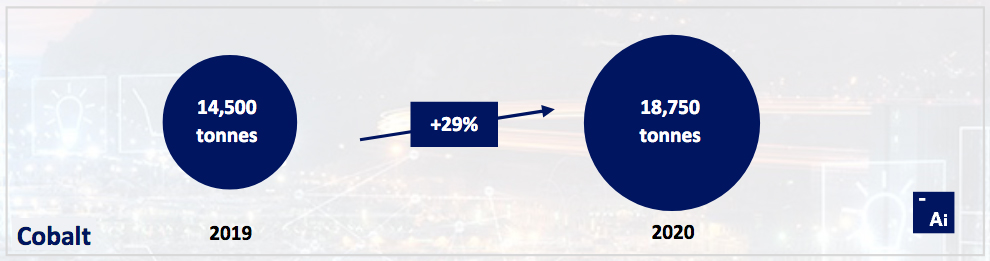

2e place pour le cobalt

Entre 2019 et 2020, le volume de cobalt utilisé pour la fabrication des voitures électriques et hybrides rechargeables est passé de 14 500 à 18 750 tonnes (+29 %). Du fait des disparités en matière de demandes mensuelles, le prix du kilo pour son sulfate a oscillé entre 6 dollars (avril 2020) et plus de 8,50 dollars (décembre).

Cinq groupes de constructeurs étaient destinataires à 49 % du cobalt intégrés dans les véhicules nouvellement lancés sur les routes l’année dernière.

Avec un volume de 2 000 tonnes, Tesla se place en 2e consommateur de cobalt, avec une part de 63 % pour la Model 3 (Model Y = 16 % ; Model X = 13 % ; Model S = 9 %).

Volkswagen premier consommateur de Cobalt

En 2020, le groupe Volkswagen a consommé 3 000 tonnes de cobalt, soit 50 % de plus que Tesla. Ce volume se répartit entre ses marques Volkswagen (42 %), Audi (35 %), Porsche (15 %) et les autres combinées, dont Seat et Skoda (8 %).

Dans le tableau proposé par Adamas Intelligence, le groupe Hyundai-Kia occupe la 3e position, avec un volume d’environ 1 800 tonnes. Avec des parts respectives de 57 % pour la marque Hyundai, 42 % pour Kia. Il reste environ 2 % pour les coentreprises créées en Chine.

Avec Mercedes-Benz et Smart, le groupe Daimler pèse un peu plus de 1 200 tonnes de cobalt. Le nouveau groupe Stellantis ferme le Top 5 avec près de 1 100 tonnes de cobalt intégrées dans les batteries des Peugeot, Opel, Vauxhall, Citroën, DS, Fiat, Chrysler, Jeep et autres véhicules électriques de fabrication chinoise en joint-venture.

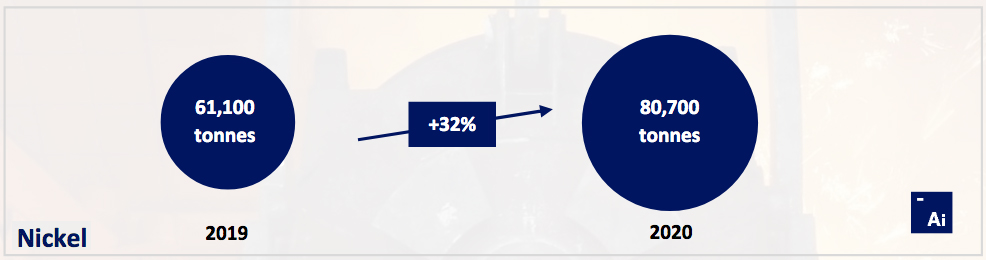

Nickel et Néodyme

Utilisés respectivement pour construire les batteries et les moteurs embarqués dans les véhicules électriques et hybrides rechargeables, le nickel et le néodyme suivent les tendances du cobalt et du lithium concernant leurs courbes des prix et des volumes utilisés.

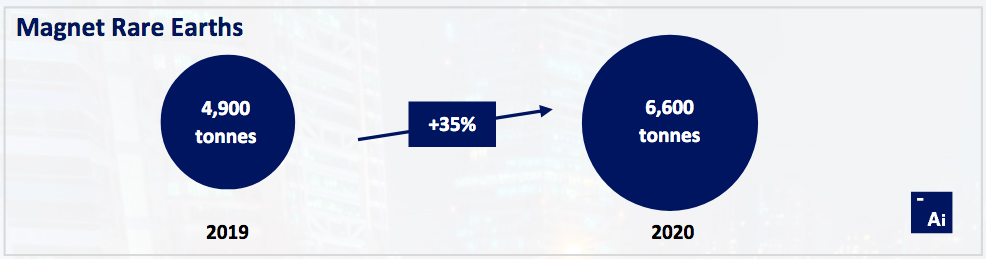

Les besoins en nickel sont passés en 2020 de 61 100 à 80 700 tonnes (+32 %). Sur la même période, la consommation en néodyme pour les moteurs des véhicules électrifiés a progressé de 35 %. En volumes : 6 600 tonnes en 2020, contre 4 900 tonnes en 2019.

Au cours de l’année dernière, les prix du kilogramme d’oxyde de néodyme ont oscillé entre moins de 40 dollars et pas loin de 65 dollars. C’est le signe que la disponibilité de ce matériau est critique. Mais au fait, le néodyme, ce n’est pas un souci pour Tesla qui n’en veut pas dans les moteurs de ses voitures électriques.

Sources Adamas Intelligence :

sur l'actualité électrique

Le meilleur d'Automobile Propre, dans votre boite mail !

Découvrez nos thématiques voiture électrique, voiture hybride, équipements & services et bien d’autres

S'inscrire gratuitement

"(Sachant que Tesla produit également des batteries statiques)," ce n'est pas moi mais bien vous qui l'avez écrit, ce dont vous vous seriez certainement dispensé si vous aviez lu.

A bon entendeur.

Je vous laisse vous appliquer ce préceptes car voici ce que j'écris :

"La seule donnée pertinente aurait été de donner ces chiffres rapportés aux kWh produits ou aux Kms parcourus par ces véhicules, pour connaitre l’efficience des différentes technologies."

Je confirme donc : Belle idée, mais peut mieux faire 😉

Oui, enfin si Tesla consomme plus que les 4 suivants c’est bien parce qu'il vend plus et donc fabrique plus. Il est intéressant justement de noter que sa consommation de cobalt n’est pas la plus élevée, grâce à des efforts particulièrement importants sur la chimie de leurs batteries, ce qui n’est manifestement pas la préoccupation première de VW.

Annonce partenaire

Annonce partenaire

Nos guides

Annonce partenaire

Annonce partenaire