Crédit voiture électrique : comment financer votre véhicule en 2026 ?

Financer une voiture électrique reste une étape clé pour de nombreux automobilistes. Crédit auto, LOA, LLD, prêt à taux zéro mobilité : quelles solutions choisir en 2026 ? Voici notre guide complet et actualisé pour comprendre les options et optimiser votre budget.

Le prix d’une voiture électrique freine encore beaucoup d’acheteurs. Pourtant, plusieurs leviers permettent d’étaler le coût dans le temps. Le crédit auto reste la solution la plus connue. Mais d’autres options gagnent du terrain. Comparer les taux devient même un réflexe pour économiser plusieurs centaines d’euros.

À lire aussi Quelle formule d’achat pour sa voiture électrique ?

Quelle formule d’achat pour sa voiture électrique ?Les solutions pour financer une voiture électrique en 2026

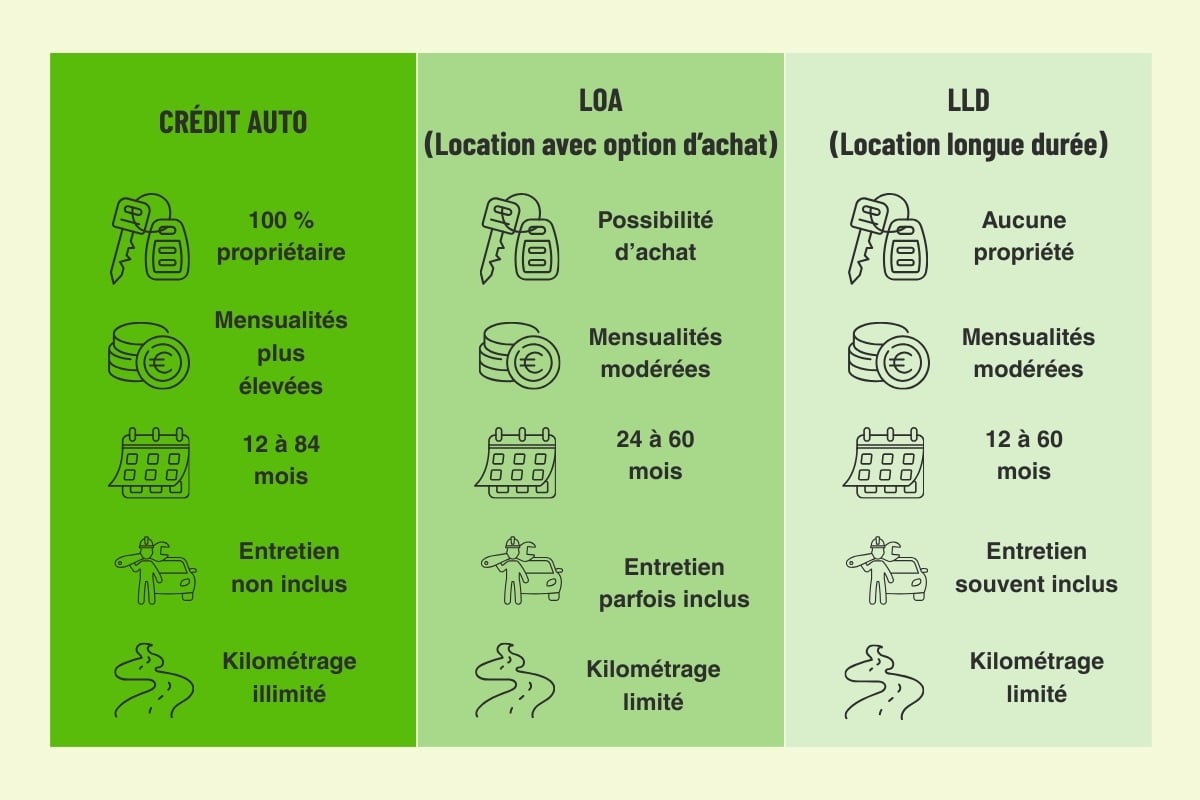

Financer un véhicule électrique ne passe pas uniquement par un crédit auto. D’autres formules existent pour adapter le financement à votre usage et à votre budget. Le choix dépend surtout de votre rapport à la propriété et de votre kilométrage annuel.

Voici les principales options à connaître :

| Solution | Propriété | Mensualités | Durée | Entretien inclus | Kilométrage |

|---|---|---|---|---|---|

| Crédit auto | Immédiate | Plus élevées | 12 à 84 mois | Non | Illimité |

| LOA | Possible en fin de contrat | Modérées | 24 à 60 mois | Parfois | Limité |

| LLD | Aucune | Modérées | 12 à 60 mois | Souvent | Limité |

Le crédit auto

Le crédit auto reste la solution la plus classique. Vous empruntez une somme pour acheter votre véhicule. Vous remboursez ensuite avec des mensualités fixes. À la fin du contrat, vous devenez pleinement propriétaire. Cette formule séduit les automobilistes qui veulent garder leur voiture sur le long terme. Elle convient aussi aux gros rouleurs, car aucune limite de kilométrage ne s’applique.

Simuler mon créditLa LOA (location avec option d’achat)

La LOA permet de louer un véhicule sur plusieurs années. À la fin du contrat, vous pouvez choisir de le racheter en levant l’option d’achat. Cette solution séduit pour ses mensualités souvent plus faibles.

À lire aussi Quels sont les avantages d’une LOA pour rouler en voiture électrique ?

Quels sont les avantages d’une LOA pour rouler en voiture électrique ?La LLD (location longue durée)

Avec la LLD, vous louez le véhicule sans possibilité d’achat. L’entretien est souvent inclus, ce qui simplifie la gestion. En contrepartie, vous devez respecter un kilométrage défini.

Comparer les offres de LLD pour particuliersVous êtes professionnel et souhaitez financer votre véhicule électrique en LLD ? Yooliz propose des offres de location avec option d’achat dédiées aux pros, avec des mensualités adaptées et une gestion simplifiée de votre flotte.

Comparer les offres en LLD pour professionnelsLes aides publiques

La prime coup de pouce ou certaines aides locales permettent de réduire le coût global. Elles peuvent s’appliquer à l’achat comme à certaines offres de location.

À lire aussi Quelles aides à l’installation d’une borne de recharge à domicile en 2026 ?

Quelles aides à l’installation d’une borne de recharge à domicile en 2026 ?Le crédit voiture électrique : fonctionnement, taux et simulation

La solution la plus utilisée reste le crédit auto pour financer l’achat d’un véhicule électrique. Il permet d’emprunter une somme auprès d’un organisme financier, puis de la rembourser avec des mensualités fixes.

Contrairement à la location, vous devenez propriétaire dès l’achat. Cela constitue un avantage si vous souhaitez conserver votre véhicule sur le long terme.

Quels sont les taux d’un crédit auto en 2026 ?

Les taux varient selon plusieurs critères :

- la durée du prêt

- le montant emprunté

- votre profil emprunteur

- l’établissement financier

- le type de véhicule (neuf, occasion, électrique, hybride)

En 2026, les taux de crédit auto se situent généralement entre 3 % et 6 % pour les meilleurs dossiers. Ils peuvent être plus élevés selon les conditions du marché.

Les offres spécifiques pour les véhicules électriques restent limitées, mais certains établissements proposent des conditions préférentielles.

Comparer les taux avec Meilleurtaux : un réflexe à adopter

Comparer reste le meilleur moyen d’obtenir le taux le plus avantageux. Meilleurtaux interroge plusieurs établissements en temps réel. L’outil vous propose ensuite l’offre la plus adaptée à votre profil.

Avec Meilleurtaux, vous trouvez le meilleur prêt pour votre véhicule. Vous simulez votre projet en ligne et financez votre voiture au meilleur prix. La démarche prend quelques minutes et reste sans engagement.

Simuler mon créditExemple de financement pour une voiture électrique

Prenons un cas concret :

- véhicule : Peugeot e-208

- prix : 30 000 €

- apport : 5 000 €

- montant emprunté : 25 000 €

- durée : 60 mois

- taux : 4,5 %

mensualité estimée : environ 470 € / mois

Ce type de simulation permet d’anticiper le coût total du crédit et d’ajuster votre budget.

À lire aussi Bon plan : la Peugeot 208 électrique à 21 200 € seulement !

Bon plan : la Peugeot 208 électrique à 21 200 € seulement !Avantages et inconvénients d’un crédit auto

Avantages :

- vous êtes propriétaire du véhicule

- kilométrage illimité

- possibilité de revente à tout moment

- aucune contrainte de location

- Flexibilité des montants et des durées

- Possibilité de remboursement anticipé

Inconvénients :

- mensualités plus élevées

- coût total augmenté par les intérêts

- engagement sur plusieurs années

- Endettement à prendre en compte

LOA ou LLD : quelle location choisir pour une voiture électrique ?

La location séduit de plus en plus d’automobilistes, notamment sur le marché des véhicules électriques. Elle permet de rouler dans un modèle récent avec des mensualités souvent plus faibles qu’un crédit auto.

Deux formules principales existent : la LOA et la LLD.

Comment fonctionne la LOA ?

La LOA permet de louer un véhicule pendant une durée définie, généralement entre 2 et 5 ans.

À la fin du contrat, vous pouvez :

- restituer le véhicule

- ou l’acheter en levant l’option d’achat

Le montant de rachat est fixé dès le départ. Les mensualités sont plus faibles, car vous ne financez qu’une partie du véhicule.

Comment fonctionne la LLD ?

La LLD repose sur un principe similaire, mais sans possibilité d’achat.

Vous louez le véhicule pendant une période définie, puis vous le restituez.

La formule inclut souvent :

- l’entretien

- l’assistance

- parfois l’assurance

Elle offre une bonne visibilité sur le budget.

Voir les offres LLDLOA vs LLD : les différences clés

| LOA | LLD | |

|---|---|---|

| Propriété | Possible | Impossible |

| Flexibilité | Rachat possible | Non |

| Services | À la charge du client | Inclus le plus souvent |

| Usage | Kilométrage limité | Kilométrage limité |

La LOA convient si vous envisagez un achat à terme.

La LLD s’adresse à ceux qui privilégient la simplicité.

Financer une voiture hybride : ce qui change

Le financement d’une voiture hybride suit la même logique que celui d’un modèle électrique. Plusieurs banques proposent toutefois des taux moins avantageux pour les hybrides classiques. Les hybrides rechargeables (PHEV) bénéficient généralement de conditions similaires à l’électrique.

Pour comparer les offres adaptées à votre projet hybride, une simulation en ligne reste la démarche la plus efficace.

Comparez les tauxQuel financement choisir selon votre profil ?

Le choix dépend de votre situation, de votre budget et de votre usage.

Vous souhaitez devenir propriétaire

Le crédit auto reste la solution la plus adaptée.

- conserver le véhicule sur le long terme

- éviter les contraintes de kilométrage

- revendre librement

Vous recherchez des mensualités plus faibles

La LOA constitue une alternative intéressante.

- réduire le montant des mensualités

- changer régulièrement de véhicule

- tester l’électrique sans engagement définitif

Vous privilégiez la simplicité

La LLD est souvent la solution la plus confortable.

- entretien inclus

- assistance

- gestion simplifiée

Vous avez un budget limité

Les aides publiques peuvent réduire le coût global. Plusieurs dispositifs sont cumulables :

- aides nationales : leasing social, rétrofit, advenir, coup de pouce

- aides locales selon votre région

- offres spécifiques constructeurs

Surprise : le leasing social des voitures électriques va faire son retour en 2026

Surprise : le leasing social des voitures électriques va faire son retour en 2026Simulation de crédit voiture électrique : comment faire ?

Avant de vous engager, il est conseillé de réaliser une simulation de crédit auto. Cela permet d’estimer vos mensualités et le coût total.

Les simulateurs en ligne permettent d’ajuster :

- le prix du véhicule

- l’apport

- la durée

- le taux

Vous obtenez rapidement une estimation fiable. Pour comparer plusieurs offres en une seule démarche, Meilleurtaux interroge ses partenaires bancaires. Vous recevez un accord de principe immédiat pour acheter votre véhicule en toute sérénité.

Faire une simulationPour la location (LOA ou LLD), il est aussi possible de comparer les loyers selon les offres.

Vous pouvez consulter des plateformes spécialisées comme Yooliz pour comparer les modèles et les mensualités.

À lire aussi Promos voitures neuves : voici 5 modèles électriques abordables pour échapper à la flambée des carburants

Promos voitures neuves : voici 5 modèles électriques abordables pour échapper à la flambée des carburantsFAQ : financement d’une voiture électrique

Quel taux pour un crédit voiture électrique en 2026 ?

Les taux se situent généralement entre 3 % et 6 %, selon votre profil et la durée du prêt.

Faut-il un apport pour financer une voiture électrique ?

L’apport n’est pas obligatoire, mais il permet de réduire les mensualités et d’obtenir de meilleures conditions.

Crédit ou leasing : quelle solution est la plus avantageuse ?

Le crédit convient mieux pour un usage long terme. Le leasing permet de réduire les mensualités et de changer régulièrement de véhicule.

Peut-on financer une voiture électrique sans apport ?

Oui, mais cela augmente le coût total du financement et les mensualités.

À lire aussi Meilleure voiture électrique 2026 : notre top des modèles à suivre

Meilleure voiture électrique 2026 : notre top des modèles à suivreLes articles qui peuvent vous intéresser pour financer votre voiture électrique

Annonce partenaire

Annonce partenaire

Annonce partenaire

Annonce partenaire