Tesla révolutionne l’assurance auto grâce à vos données

La suite de votre contenu après cette annonce

Basée sur les données de conduite enregistrées en temps réel, l’offre d’assurance de Tesla est désormais disponible au Texas.

Déjà proposée en Californie dans une forme plus conventionnelle, la solution d’assurance de Tesla est désormais lancée au Texas où elle est associée pour la première fois aux données de conduite enregistrées en temps réel par le constructeur.

« Tesla propose une assurance utilisant le comportement de conduite en temps réel. Ceci est actuellement disponible pour tous les propriétaires de Model S, Model 3, Model X et Model Y au Texas », explique le constructeur sur son site Internet.

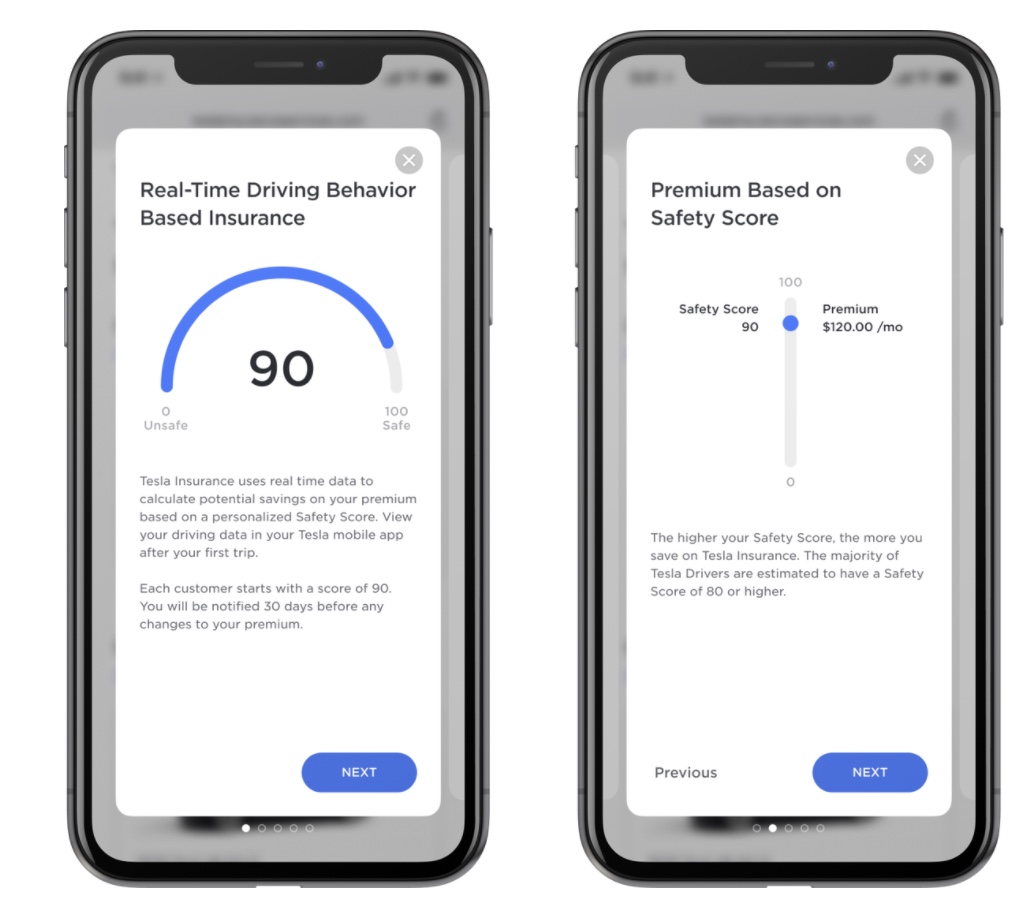

Une assurance basée sur le Safety Score

Âge, sexe, historique des réclamations… en lieu et place des facteurs traditionnels pris en compte par les assureurs, Tesla base sa nouvelle offre sur le « Safety Score ». Lancé le mois dernier, celui-ci donne une note sur 100 à la conduite des utilisateurs en se basant sur cinq grands critères. C’est à partir de cette note que le montant de la prime est calculé.

Lors de la souscription d’un contrat d’assurance Tesla, le score de sécurité débute à 90 par défaut. Celui-ci variera ensuite en fonction des données de conduite enregistrées par la marque.

Selon Tesla, les conducteurs ayant un Safety Score « moyen » pourront économiser 20 à 40 % par rapport à un contrat d’assurance conventionnel. Pour les conducteurs ayant des scores plus élevés, le potentiel d’économie pourra varier de 30 à 60 %.

Sur son site, le constructeur communique le tableau ci-dessous qui donne un exemple de l’évolution des mensualités par rapport aux résultats du Safety Score.

| Mois | Safety Score | Prime mensuelle |

| 1 | 90 | 121,00 $ |

| 2 | 90 | 121,00 $ |

| 3 | 95 | 97,00 $ |

| 4 | 88 | 130,00 $ |

| 5 | 92 | 111,00 $ |

| 6 | 98 | 83,00 $ |

Réservée aux seuls clients texans de la marque, l’offre d’assurance basée sur le Safety Score de Tesla reste aujourd’hui présentée comme une version « béta ». Elle devrait être testée pendant plusieurs mois avant d’être étendue à d’autres États américains.

sur l'actualité électrique

Le meilleur d'Automobile Propre, dans votre boite mail !

Découvrez nos thématiques voiture électrique, voiture hybride, équipements & services et bien d’autres

S'inscrire gratuitement

C’est clair. Ce genre de d’évaluation devrait être uniquement à titre indicatif mais ne devrait pas pouvoir servir pour calculer le montant d’une assurance. Pareil je connais quelqu’un comme ça qui roule lentement, hésite à chaque fois pour s’insérer dans la circulation et ralentis toujours trop tôt. Bizarrement elle s’est fait percuter plusieurs fois par l’arrière, donc jamais formellement en tort, mais son assurance lui a bien fait comprendre que plusieurs accidents du même type par an, même non-responsable ça commençait à faire beaucoup et du coup elle s’est pris un malus.

C’est quand même bête d’acheter des caisses qui font le 0 à 100 en moins de 3 secondes et qui dépassent les 250 km/h pour rouler comme des vieux. Je dis ça je dis rien…

L'un n'empêche pas l'autre, rouler moins vite est une des solutions pour diminuer le nombre des accidents. Triphase, peut être bénéficier vous de 50% de bonus. Cette réduction est bien appliquée aux seuls bons conducteurs, cet avantage est bien un début d'inquisition, mais est incitative à la prudence.

Si la technologie permet d'être plus précis dans l'évaluation du bon conducteur je suis preneur (avec bien sûr la liberté de tout un chacun de choisir) les endeuillés de la route remercieront ces volontaires.

Annonce partenaire

Annonce partenaire

Nos guides

Annonce partenaire

Annonce partenaire