Malus, sous-amortissement… ces mesures qui pourraient rendre l'utilitaire électrique plus rentable que le diesel

La suite de votre contenu après cette annonce

Alors que les utilitaires électriques peinent encore à convaincre les professionnels, une étude portée par l’Avere-France propose plusieurs pistes fiscales pour réduire leur coût face au diesel. Malus pour les véhicules les plus émetteurs, sous-amortissement, aides renforcées… ces mesures pourraient accélérer la transition des flottes d’entreprise vers l’électrique, le tout avec un impact limité pour les finances publiques.

Le marché des utilitaires légers électriques reste très loin des ambitions fixées par l’État. En 2025, seuls 9 % des véhicules utilitaires légers (VUL) immatriculés étaient électriques, alors que la Stratégie nationale bas-carbone vise 51 % d’ici 2030. Un retard considérable qui conduit désormais la filière à réclamer de nouveaux leviers fiscaux.

Dans une étude prospective réalisée par Carbone 4 avec le soutien d’EDF et d’Electra, l’Avere-France détaille plusieurs scénarios destinés à rendre les utilitaires électriques plus attractifs pour les entreprises, notamment les TPE et PME.

Un coût d’achat encore trop élevé

Le principal frein reste connu : le prix d’acquisition. Si l’étude rappelle que le coût d’usage d’un utilitaire électrique reste inférieur à celui d’un équivalent thermique, avec une économie de l’ordre de 45 %, le prix d’achat reste supérieur de 17 % à 35 % hors aides selon les catégories de véhicules.

Même avec les dispositifs fiscaux actuels, l’écart à l’acquisition peut encore atteindre 22 %, chiffre le rapport de l’Avere France qui estime que cette situation pénalise surtout les petites entreprises, dont les marges financières et les ressources pour anticiper les gains liés au coût total de possession restent plus limitées.

À lire aussi Témoignage : plus qu’un utilitaire électrique, ce Kia PV5 sert aux roadtrips en famille

Témoignage : plus qu’un utilitaire électrique, ce Kia PV5 sert aux roadtrips en familleDe nouveaux leviers fiscaux envisagés pour soutenir les entreprises

Un leasing pour compléter les aides CEE

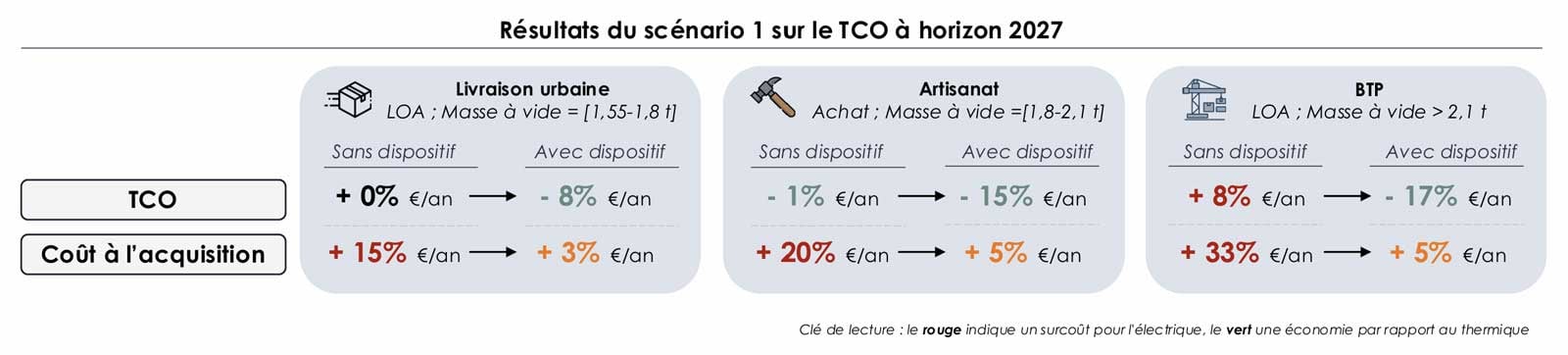

Le premier scénario proposé repose sur un renforcement des dispositifs existants. Il prévoit une modulation des aides CEE selon la taille des véhicules, associée à un mécanisme additionnel de leasing centré sur les petites structures, TPE et PME.

« Le surcoût passe de +15 % à +33 % pour l’électrique sans aide fiscale, à un coût seulement supérieur de 5% avec les dispositifs prévus dans ce scénario » chiffre l’analyse. Par rapport au thermique, le coût total de possession deviendrait alors inférieur de 8 % à 17 % sur la durée de vie du véhicule électrique.

Un sous-amortissement pour le thermique

Comme autre levier, l’étude évoque également le maintien du suramortissement et l’introduction d’un sous-amortissement. Inspiré du modèle belge pour les véhicules thermiques, celui-ci se présente comme une recette pour l’Etat. Il consiste en un « désavantage fiscal » obligeant une entreprise à amortir une somme inférieure à la valeur d’un véhicule thermique dans ses comptes.

Les projections réalisées par Carbone 4 évoquent des « recettes » de 82 millions d’euros en 2030 si le dispositif venait à être appliqué.

Une mécanique bonus-malus revisitée

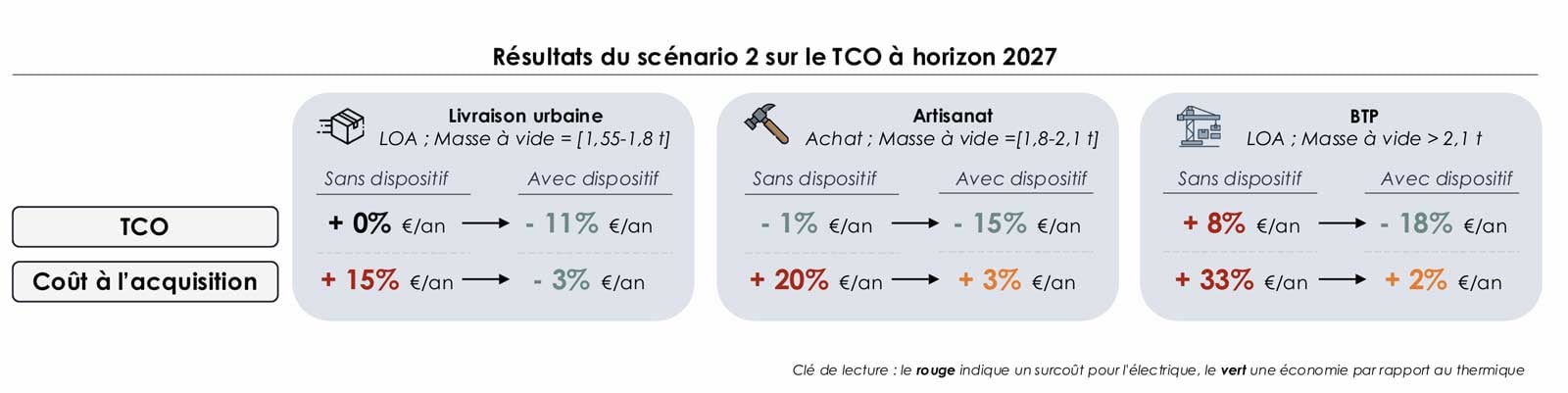

Le second scénario repose sur un système de bonus-malus appliqué aux VUL. Les auteurs considèrent ce mécanisme plus simple à comprendre pour les entreprises. Déjà en place pour les voitures particulières, il permettrait de réduire directement l’écart de coût entre les modèles thermiques et électriques lors de l’acquisition. Plus ouvert, il concernerait aussi bien les petites que les grosses entreprises.

Les bonus seraient modulés selon les catégories de véhicules, avec des aides allant jusqu’à 2000 euros, tandis que les malus toucheraient les modèles thermiques les plus polluants avec une pénalité pouvant atteindre 430 €. Ce scénario viserait aussi un équilibre pour les finances publiques grâce aux recettes générées par les taxes appliquées aux véhicules les plus émetteurs.

| Catégorie | Malus | Bonus | ||

|---|---|---|---|---|

| 2027 | 2030 | 2027 | 2030 | |

| Catégorie 1 | 0 € | 0 € | 0 € | 0 € |

| Catégorie 2 | 350 € | 430 € | 2 000 € | 1 200 € |

| Catégorie 3 | 350 € | 430 € | 2 000 € | 1 200 € |

En matière d’impact, ce second scénario conduit à une réduction plus forte de l’écart de prix initial : 3 % pour un VUL de taille intermédiaire, voire une économie de 3 % pour les petits véhicules.

Une catégorisation à revoir

Au-delà des aides financières, l’étude insiste sur la nécessité d’une révision de la catégorisation des VUL. Alors que le gouvernement propose aujourd’hui trois catégories, l’étude en propose quatre. Objectif : offrir davantage de granularité et piloter plus finement les différents dispositifs de soutien.

L’analyse souligne également l’importance des infrastructures de recharge. Surtout, elle avertit sur l’impact sur le TCO entre charge publique et privée. Pour certaines activités, notamment dans le BTP, une recharge effectuée exclusivement en itinérance peut fortement dégrader le coût total de possession des modèles électriques.

| Catégorie gouvernement | Définition gouvernement | Nouvelle catégorie | Périmètre retenu |

|---|---|---|---|

| Catégorie 1 | MVODM < 1,55 tonne (= dérivés VP) | Catégorie 0 | MVODM < 1,55 tonne (= dérivés VP) |

| Catégorie 2 | MVODM = [1,55 – 2 tonnes] | Catégorie 1 | MVODM = [1,55 – 1,8 tonne] |

| Catégorie 3 | MVODM > 2 tonnes | Catégorie 2 | MVODM = [1,8 – 2,1 tonnes] |

| Catégorie 3 | MVODM > 2,1 tonnes |

Les experts flottes

Accompagnement de flottes

Lexus Business vous aide à passer à l'électrique

Gestion des recharges flottes

Chargemap Business vous aide à gérer les recharges de votre flotte à l'échelle

Installer des bornes de recharge

Devis Borne de Recharge vous accompagne pour l'installation de vos bornes de recharge

sur l'actualité électrique

La newsletter de référence pour les professionnels

de la mobilité

Suivez les actus et essais sur les voitures électriques pour les entreprises

Tous les 15 jours, recevez l’essentiel des flottes, utilitaires électriques, réglementations et événements clés. Avec un édito exclusif pour décrypter les tendances.

S'inscrire gratuitement

Cet article vous a plu ? Lancez la discussion

Annonce partenaire

Annonce partenaire

Nos guides

Annonce partenaire

Annonce partenaire