Avantage en nature pour les véhicules électriques : l'URSSAF détaille

La suite de votre contenu après cette annonce

Lorsqu’un employeur met une voiture électrique à disposition d’un salarié, il bénéficie de règles particulières pour le calcul de l’imposition sur les avantages en nature. Sur son site, l’URSSAF a publié quelques précisons sur ce qui changera au 1er janvier 2020.

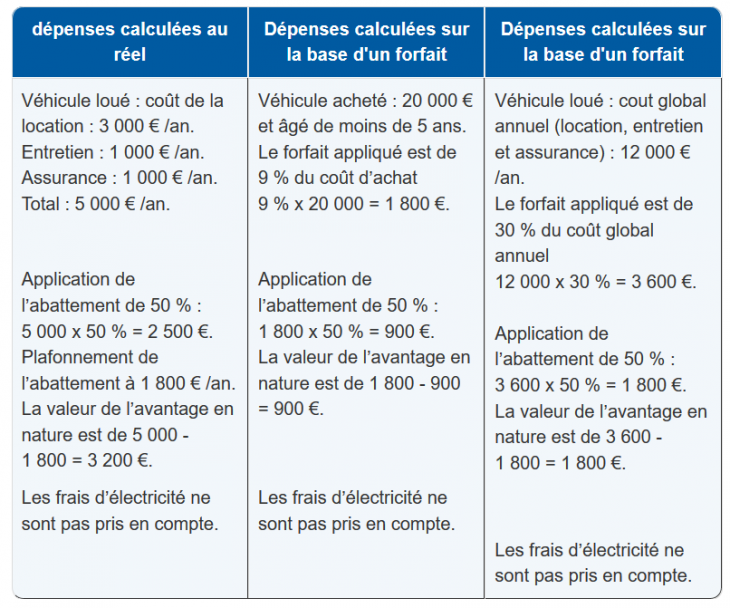

Si les voitures électriques ne bénéficiaient d’aucun rabais concernant les avantages en nature auparavant, ça ne sera plus le cas l’année prochaine. Un arrêté publié cet été entrant en vigueur au 1er janvier 2020 permettra un abattement incitatif. Sur son site, l’URSSAF clarifie le changement. L’organisme explique ainsi qu’un véhicule exclusivement électrique mis à disposition d’un salarié entre le 1er janvier 2020 et le 31 décembre 2022 sera éligible à un abattement de 50% plafonné à 1800 euros par an.

Dans le cas d’un avantage calculé au forfait (voiture louée avec ou sans option d’achat), l’employeur devra le déclarer sur la base de 30% du coût global annuel. Un montant qui inclut la location, l’entretien et l’assurance du véhicule. A noter que l’électricité offerte lors de la recharge n’est en aucun cas considérée comme un avantage. Elle n’entre donc pas en compte dans le calcul, même si le salarié l’utilise à des fins personnelles. Pour mieux comprendre, l’URSAFF a publié un tableau citant trois exemples.

Les experts flottes

Accompagnement de flottes

Lexus Business vous aide à passer à l'électrique

Gestion des recharges flottes

Chargemap Business vous aide à gérer les recharges de votre flotte à l'échelle

Installer des bornes de recharge

Devis Borne de Recharge vous accompagne pour l'installation de vos bornes de recharge

sur l'actualité électrique

La newsletter de référence pour les professionnels

de la mobilité

Suivez les actus et essais sur les voitures électriques pour les entreprises

Tous les 15 jours, recevez l’essentiel des flottes, utilitaires électriques, réglementations et événements clés. Avec un édito exclusif pour décrypter les tendances.

S'inscrire gratuitement

Les calculs des AEN URSAAF à 9% ou 30% sont un classique pour les gestionnaires de parc, j'en vois plein qui se plaignent de la complexité mais c'est comme cela depuis toujours.

Par contre cet article ne clarifie pas si ce barême peut s'appliquer aux VE déjà en parc ou uniquement les nouvelles immatriculations. C'est cela qu'il reste à clarifier! "Mise à disposition" n'est pas précis comme terme.

personnellement j ai rien compris ( au barèmes ) mais je ne suis ni comptable ni chef d entreprise, juste utilisateur de véhicule fournit par ma société .

est ce en soi une bonne nouvelle ? ( plus avantageux pour les entreprises ? ) ou pas ?

quand je vois les artisans qui achètent des pickup diesel car il y a de la rentabilité fiscale derrière, je me dit que tout n est pas parfait ...

Je suis dans une grande boite , on nous as changé nos diesels par des essences, pas sur que ce soit rentable ( je consommais 4,5l/100km en diesel, je suis a 6,5 en essence ) . mais au moins on passe en vignette 1 ...

Les avantages fiscaux comme les bonus sont appelés à disparaitre plus ou moins rapidement. Ne nous faisons pas d'illusion la fiscalité des VT et des carburants va progressivement se reporter sur les VE et l'électricité...

Annonce partenaire

Annonce partenaire

Nos guides

Annonce partenaire

Annonce partenaire