Tesla publie ses résultats : chiffre d’affaire et bénéfice plus élevés qu’attendu

La suite de votre contenu après cette annonce

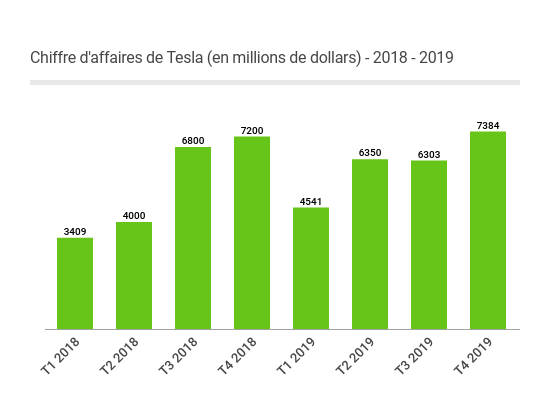

Tesla a publié ce soir ses résultats relatifs au 4e trimestre et à l’année 2019. Le constructeur californien surprend une nouvelle fois les marchés en annonçant un chiffre d’affaire et un bénéfice plus élevés que ceux qu’avaient prédit les analystes de Wall street.

Tesla avait déjà agréablement surpris ses actionnaires au 3e trimestre de cette année en renouant avec les bénéfices après deux exercices trimestriels qui s’étaient clôturés dans le rouge. Mais surtout en annonçant il y a quelques semaines des chiffres de vente record pour 2019, plus élevés que ceux auxquels les analystes financiers s’attendaient.

Après la forte hausse de l’action au cours des dernières semaines, la publication des résultats du 4e trimestre étaient donc très attendus ce soir, par l’ensemble des acteurs de la finance mondiale. Ces derniers jours, les analystes avaient publié des prévisions, tablant pour le dernier trimestre de l’année sur un chiffre d’affaire d’environ 7,047 milliards de dollars et sur un bénéfice par action de 1,62 dollars.

Mais ce soir les actionnaires et les fans de la marque ont une nouvelle fois été ravis à l’annonce des résultats du dernier trimestre : chiffre d’affaire de 7,384 milliards (supérieur aux prévisions de plus de 300 millions), et bénéfice de 2,14 $ par action, supérieur de plus de 30 % aux attentes des marchés financiers. Un score qui, a notre avis, ne s’explique que par une meilleure maîtrise des coûts, ce qui devrait être de bon augure pour le futur.

Tesla boucle donc le quatrième trimestre sur un bénéfice net de 132 millions de dollars. Toutefois l’ensemble de l’exercice 2019, plombé par un premier semestre nettement moins rémunérateur, se solde par une perte nette de 775 millions de dollars.

Le communiqué publié aujourd’hui révèle aussi que la situation financière du constructeur s’est encore améliorée, puisqu’avec un milliard de dollars supplémentaire, il dispose maintenant de 6,3 milliards de dollars de liquidités pour poursuivre son développement.

A l’annonce de ces résultats, la valeur de l’action a encore bondi de 6 % après la fermeture des marchés, pour atteindre un nouveau record absolu de plus de 600 $ par action. Pour rappel, elle avait plongé sous les 180 $ au début de l’été dernier. Une hausse vertigineuse et une plus-value extraordinaire pour ceux qui avaient eu la bonne idée d’acquérir des actions Tesla lorsqu’elles étaient au plus bas !

La question que tout le monde se pose maintenant : où et quand cette progression s’arrêtera-t-elle ?

Prévisions 2020

La publication de ces résultats était également accompagnée d’une communication relative aux prévisions de production pour l’année en cours. Selon Elon Musk, son entreprise aurait actuellement la capacité de produire annuellement dans l’usine californienne de Fremont 90.000 Model S et X ainsi que 400.000 Model 3 et Y. A cela s’ajoute une capacité de 150.000 Model 3 à Shanghai. D’ici la fin de l’année, le jeune constructeur estime pouvoir produire 500.000 Model 3 et Y à Fremont et compte installer dans son usine chinoise une capacité supplémentaire pour des Model 3, mais aussi une production de Model Y.

Tesla annonce également pour 2020 des livraisons « limitées » de son Semi. En revanche, le Cybertruck et le nouveau Roadster ne devraient pas encore faire leurs débuts cette année.

Toutes ces prévisions amènent Tesla à prédire une production totale de 500.000 véhicules en 2020. Comme ils ont déjà livré 112.000 voitures au cours du dernier trimestre cet objectif semble tout-à-fait réalisable.

Pour ce constructeur emblématique de véhicules électriques que certains annonçaient comme moribond il n’y a pas si longtemps, l’avenir semble maintenant radieux …

Et vous, qu’en pensez-vous ?

sur l'actualité électrique

Le meilleur d'Automobile Propre, dans votre boite mail !

Découvrez nos thématiques voiture électrique, voiture hybride, équipements & services et bien d’autres

S'inscrire gratuitement

Suffit de lire les messages de Chess....

Après combien d’années Amazon a généré du bénéfice ? Sans doute un échec pour toi ???

Encore du retard ??? Alors que Tesla est la seule marque qui est en avance sur son calendrier... sortie du modem Y, ouverture de son usine en chine

Annonce partenaire

Annonce partenaire

Nos guides

Annonce partenaire

Annonce partenaire