L'Europe peut-elle rester dans la course aux voitures électriques ? Il y a encore des raisons d'y croire

La suite de votre contenu après cette annonce

Souvent taxée de « trop faible » face aux États-Unis ou à la Chine, l’Europe a montré avec la crise du Groenland qu’elle pouvait sortir les griffes quand cela s’avère vraiment nécessaire. Et si cette nouvelle posture permettait aux 27 de gagner la bataille de la souveraineté industrielle dans le secteur de l’automobile ?

L’Europe se met en ordre de bataille

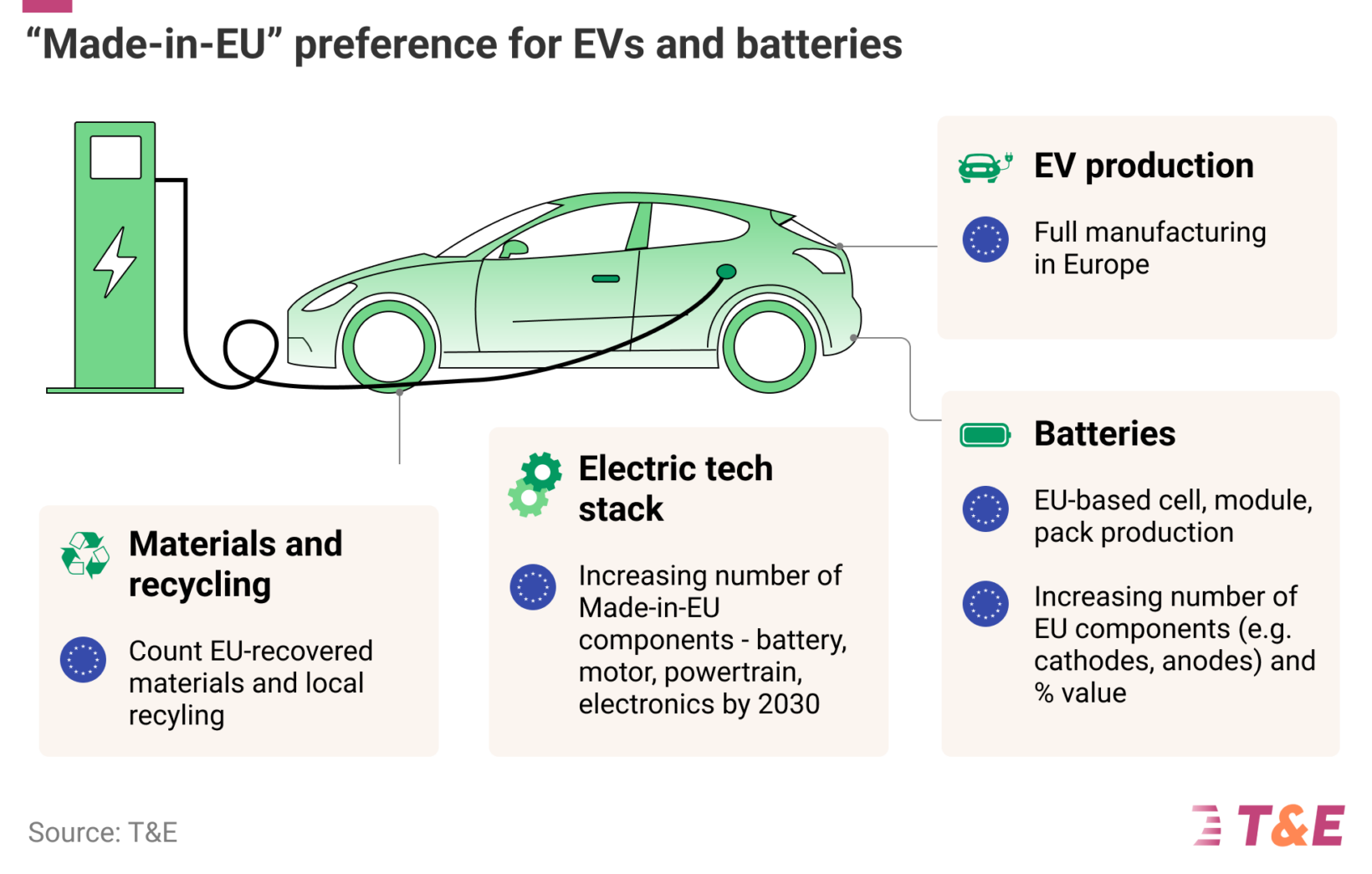

Dans le monde de l’automobile électrique, la compétition ne se joue plus uniquement sur les lancements de modèles ou les volumes de ventes, mais aussi sur la maîtrise de la chaîne industrielle. Pour l’Europe, la question n’a jamais été autant stratégique. Batteries, composants électroniques, matériaux critiques : la transition vers la voiture électrique met en lumière une dépendance longtemps sous-estimée, alors même que le secteur automobile reste un pilier industriel et social du Vieux continent.

Après la faillite de Northvolt, un fabricant de batteries Suédois, un véritable électrochoc à l’échelle européenne, les 27 ont tenté de relancer la dynamique. Plusieurs projets industriels ont vu le jour ou sont entrés en phase de production, à l’image de Verkor en France, de PowerCo en Allemagne ou d’ACC, déjà opérationnel. Umicore, acteur clé des matériaux de cathodes, s’est également positionné en Pologne. Ces initiatives traduisent une volonté de bâtir une filière européenne, plus structurée et moins dépendante de l’Asie.

Cette carte réalisée par l’ONG Transport & Environment permet de mieux comprendre le maillage de l’industrie des batteries en Europe.

Une capacité annuelle de 600 GWh en 2030 en Europe ?

Sur le papier, les projections sont encourageantes. À horizon 2030, les gigafactories annoncées pourraient représenter une capacité cumulée de 600 GWh. De quoi équiper plusieurs millions de véhicules électriques chaque année. L’Europe disposera alors des volumes nécessaires pour alimenter son marché intérieur. Voire suffisamment pour exporter une partie de sa production. Mais cette lecture optimiste se heurte à une réalité industrielle : les capacités affichées ne correspondent pas à l’exploitation réelle.

À lire aussi Batteries des voitures électriques : l’Europe doit-elle changer les règles pour sauver ses entreprises ?

Batteries des voitures électriques : l’Europe doit-elle changer les règles pour sauver ses entreprises ?En effet, les sites récemment ouverts peinent à atteindre des rendements satisfaisants. La montée en cadence sera progressive. Dans le même temps, l’Union européenne continue d’importer massivement des cellules de batteries pour voitures électriques, en particulier depuis la Chine. Autrement dit, la souveraineté affichée reste largement virtuelle.

Maîtriser l’ensemble de la chaîne de valeur

Les acteurs Sud-Coréens, implantés de longue date en Europe, constituent un maillon important de cette transition. LG, Samsung ou SK On ont investi lourdement et contribué à structurer le tissu industriel local. Mais eux aussi se retrouvent fragilisés par l’évolution rapide du marché. Notamment avec la domination croissante des batteries LFP, une technologie largement contrôlée par les industriels chinois, BYD et CATL en tête.

Et même lorsque des usines chinoises s’implantent sur le sol européen, la dépendance demeure forte sur les éléments clés de la chaîne de valeur : cathodes, matériaux critiques, raffinage. Ces segments concentrent une part importante de la valeur ajoutée dans le secteur des batteries. Ils conditionnent la capacité réelle de l’Europe à sécuriser son approvisionnement. Sans maîtrise de ces maillons, la relocalisation reste partielle.

La crise du Groenland peut-elle être un élément déclencheur ?

C’est là que le débat politique devient décisif. En conditionnant certaines aides publiques à une production européenne des composants stratégiques, Bruxelles pourrait infléchir les choix industriels. D’un autre côté, le risque est réel de voir émerger des critères trop souples, vidés de leur substance par des compromis diplomatiques et économiques. La division des constructeurs sur ce sujet illustre parfaitement cette ambiguïté.

Face aux tensions autour de l’accès aux ressources, l’Union a montré qu’elle pouvait adopter une posture plus ferme lorsque ses intérêts stratégiques sont directement menacés. C’est ce qu’a mis en lumière la crise du Groenland. Pourtant, lorsque cette logique est transposée à l’automobile, l’Europe hésite encore. Les débats autour des règles de contenu local dans le cadre de l’Industry Accelerator Act illustrent cette ambivalence. Le Vieux continent hésite à bouleverser les équilibres industriels existants.

Alors, l’Europe est-elle prête à assumer les coûts et les transformations industrielles qu’implique une véritable souveraineté dans le secteur de la voiture électrique ?

Sans décisions claires et rapides, le scénario d’une dépendance durable aux batteries asiatiques reste le plus probable. Le réveil européen n’aura de sens que s’il se traduit par des actes contraignants. À défaut, l’Europe pourrait bien rester dans la course… mais en peloton, loin derrière l’échappée.

sur l'actualité électrique

Le meilleur d'Automobile Propre, dans votre boite mail !

Découvrez nos thématiques voiture électrique, voiture hybride, équipements & services et bien d’autres

S'inscrire gratuitement

Annonce partenaire

Annonce partenaire

Nos guides

Annonce partenaire

Annonce partenaire