Altima-Maif : une assurance collaborative dédiée aux voitures électriques

La suite de votre contenu après cette annonce

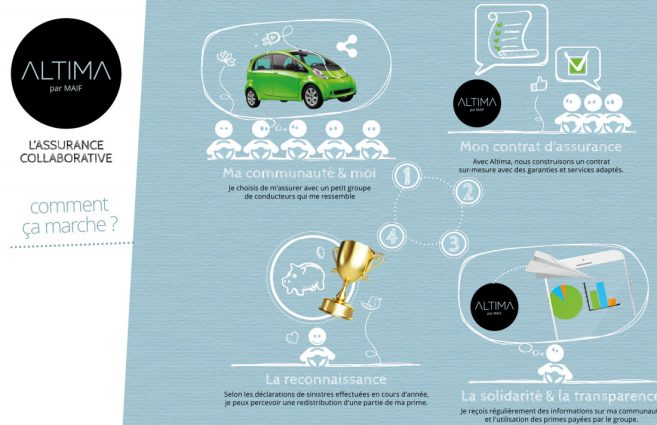

En partenariat avec sa filiale Altima, la MAIF lance une nouvelle offre d’assurance collaborative à destination des propriétaires de voitures électriques. L’avantage : la possibilité de se voir reverser jusqu’à 30 % de la prime d’assurance en cas de faible sinistralité de la communauté.

Fédérer une communauté d’utilisateurs ayant les mêmes usages autour d’une offre d’assurance dédiée ! Tel est l’objectif de la nouvelle offre lancée par Altima, une filiale de la MAIF, qui souhaite expérimenter le concept d’assurance collaborative auprès d’un premier panel d’utilisateurs. Et c’est vers les propriétaires de voitures électriques que l’assureur a choisi de se tourner pour cette première expérimentation grandeur nature qui doit permettre de valider le concept à plus grande échelle.

La communauté électrique n’a pas été choisie au hasard. Pour la MAIF et Altima, les utilisateurs de voitures électriques restent plus sensibles à ce type d’expérimentation et ont réservé un bon accueil au concept lorsqu’il leur a été présenté à travers différentes études. « Ces derniers ont le sentiment très fort d’être moins risqués que les conducteurs de véhicules thermiques, et souhaiteraient que leur comportement responsable soit reconnu » souligne le communiqué de presse d’Altima.

Des services dédiés

Concrètement, l’offre s’articule autour d’une formule tous risques sans franchise et avec assistance 0 km tenant compte des caractéristiques spécifiques à la communauté électrique avec des véhicules majoritairement récents et achetés en LLD.

Altima et la MAIF vont également plus loin en offrant des services complémentaires dédiés à la communauté comme des tarifs préférentiels pour la location de véhicules familiaux pour les longs trajets ou une carte de recharge créditée de 10 € (choix entre badge Sodetrel, Kiwhi Pass et ChargeMap). Quant à ceux qui ont acheté leur véhicule en LLD, Altima propose également les services de ses experts qui apprécieront la remise en état de votre véhicule à un tarif préférentiel.

Jusqu’à 30 % des primes d’assurance reversées

Une prime qui peut-être en partie remboursée ! Voilà le principal intérêt de la nouvelle offre d’Altima qui s’engage à redistribuer une partie de la prime aux membres selon le taux de sinistralité enregistré en cours d’année. En d’autres termes, si personne n’a eu d’accident ou de gros dommages sur la période, la prime sera reversée aux assurés de la communauté électrique jusqu’à 30 %.

Pour assurer une parfaite transparence, chaque assuré sera régulièrement informé des sinistres enregistrés dans sa communauté et sur les primes payées par le groupe.

Du côté des tarifs, si la MAIF et Altima n’ont pas communiqué d’informations, un simulateur en ligne permet de se faire rapidement une idée sur le montant de la prime annuelle « hors redistribution ».

Et vous ? Que pensez-vous de cette offre ? Seriez-vous prêt à y souscrire ?

La suite de votre contenu après cette annonce

sur l'actualité électrique

Le meilleur d'Automobile Propre, dans votre boite mail !

Découvrez nos thématiques voiture électrique, voiture hybride, équipements & services et bien d’autres

S'inscrire gratuitement

Annonce partenaire

Annonce partenaire

Nos guides

Annonce partenaire

Annonce partenaire