LOA, LLD : l'UFC-Que Choisir pointe les pièges du leasing automobile et demande des changements

La suite de votre contenu après cette annonce

Dans le monde de l’automobile, les contrats en leasing (LOA/LLD) explosent. Derrière des loyers souvent attractifs se cachent parfois des pièges auxquels les consommateurs ne s’attendent pas. Une grande étude menée par UFC-Que Choisir auprès de 1 285 automobilistes pointe du doigt les défaillances d’un système trop peu flexible face aux aléas de la vie. Comment faire évoluer les choses ?

LOA et LLD, le piège ?

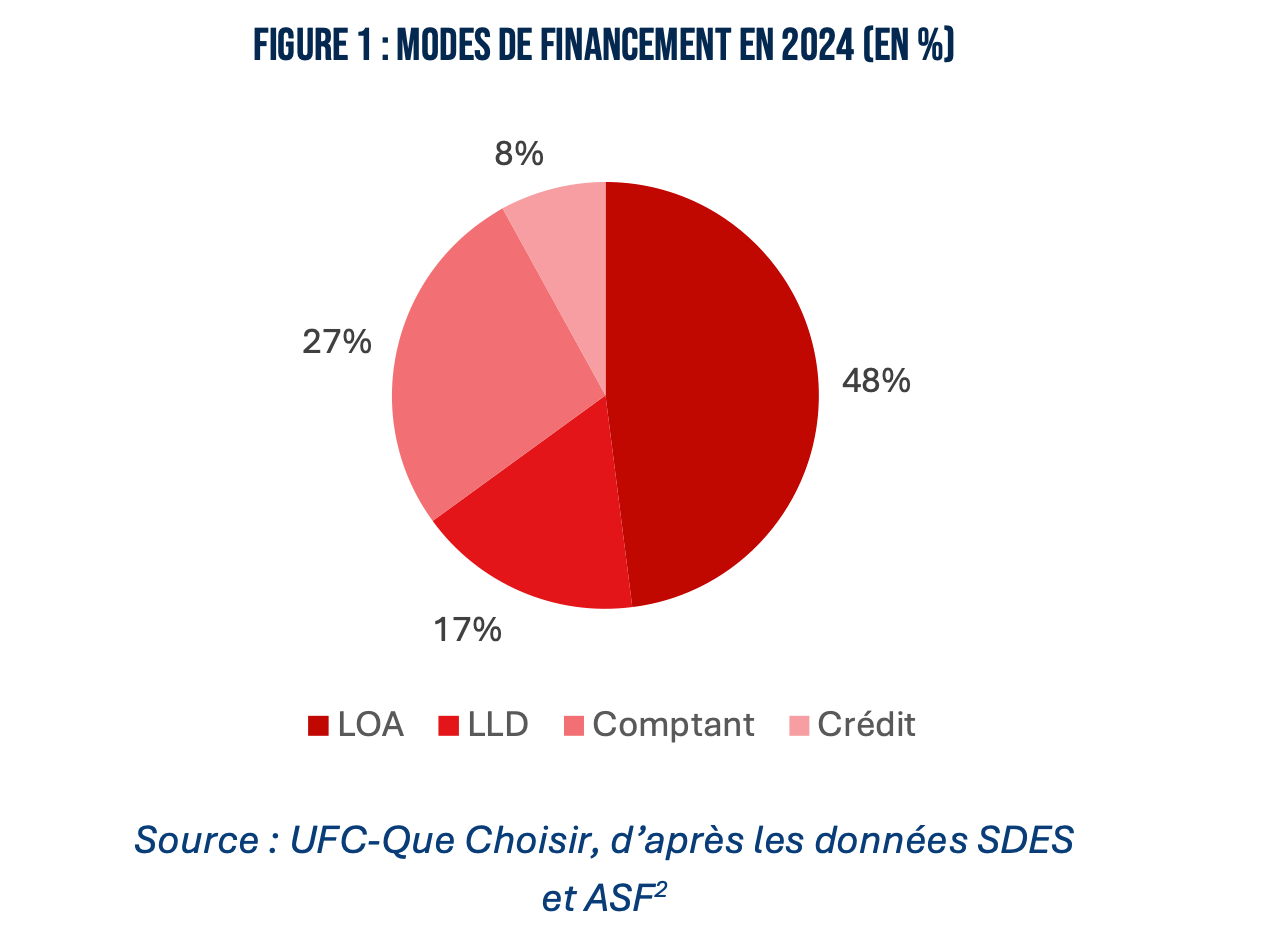

La photographie dressée par l’UFC-Que Choisir dépasse le simple cadre du litige ponctuel. L’association décrit une mécanique contractuelle devenue « systémique » dans le financement automobile (les contrats en LOA/LLD représentaient 66 % des ventes neuves en 2024) mais dont la promesse de simplicité masque une rigidité inquiétante.

Derrière des mensualités mises en avant comme un argument commercial, l’étude montre que le coût réel se recompose souvent au fil du contrat : apport initial, entretien imposé, assurance, dépassement kilométrique et, surtout, les fameux frais de restitution. Au fil des mois, le leasing peut ainsi se transformer en véritable source de tensions pour les clients.

Les batteries des voitures électriques ne se dégradent presque pas avant un certain kilométrage, lequel ?

Les batteries des voitures électriques ne se dégradent presque pas avant un certain kilométrage, lequel ?L’étude montre que le point de rupture le plus sensible est la gestion des aléas de la vie. Perte d’emploi, séparation, maladie, déménagement ou décès transforment un engagement de 36 à 48 mois en piège financier. L’enquête souligne que les possibilités de sortie anticipée demeurent très limitées et s’accompagnent souvent de pénalités élevées. Plus problématique encore, certains contrats maintiennent l’obligation de payer les loyers même lorsque le véhicule est immobilisé pendant plusieurs semaines à la suite d’une panne. Cette logique, parfaitement légale dans la plupart des montages contractuels, fait peser sur le locataire des risques qui relèvent normalement du bailleur ou du constructeur.

Des abus sur les frais de restitution…

La restitution cristallise à elle seule une grande partie du mécontentement. L’UFC-Que Choisir relève qu’un quart des locataires interrogés ont contesté les frais facturés à la fin du bail, pour un montant moyen de 1 200 euros. En cause, la notion « d’usure normale » souvent floue, des barèmes peu lisibles et des expertises réalisées dans des conditions souvent déséquilibrées. On constate que la frontière entre une micro-rayure liée à l’usage quotidien et une remise en état facturable reste trop souvent à l’appréciation du professionnel. C’est l’un des angles morts d’un système où la valeur résiduelle du véhicule conditionne la rentabilité de l’opération pour le constructeur.

Les véhicules 100 % électriques au cœur du sujet

Les Français qui ont bénéficié du leasing social sont concernés. L’UFC consacre une partie complète à ce dispositif et rappelle que « sur le plan contractuel, il ne s’agit pas d’un nouveau contrat, le consommateur signe une LOA ou une LLD avec un professionnel et demeure soumis aux mécanismes habituels du leasing ». Toutefois, l’aide publique permet de diminuer une partie du coût et le cadre prévoit davantage de garde-fous (droit de rétractation, possibilités de résiliation dans certains cas). Mais cela ne supprime ni les frais de restitution ni le risque de dépassement kilométrique. On sait pourtant que le leasing social s’adresse à un public ayant assez peu de marges budgétaires.

Rappelons également que les personnes qui font le choix de passer à l’électrique peuvent être particulièrement attirées par les contrats en LOA ou LLD. En effet, avec la rapidité des évolutions technologiques sur l’autonomie, la recharge ou la durée de vie et la capacité des batteries, ces deux options permettent aux électromobilistes de « ne pas rester bloqués » avec une technologie qui pourrait être dépassée… Mais à quel prix ?

Comment changer les règles du jeu ?

Au-delà du constat, l’UFC-Que Choisir avance une feuille de route très concrète pour rééquilibrer le rapport de force entre bailleurs et automobilistes. L’association demande d’abord la création d’un véritable droit à la résiliation anticipée sans pénalités en cas d’accident de la vie (décès, invalidité, perte d’emploi ou force majeure) afin d’éviter qu’un contrat de LOA ou de LLD ne se transforme en impasse financière.

Deuxièmement, elle réclame aussi une information précontractuelle standardisée, avec un affichage clair du coût total de la location, des frais potentiels de restitution et du prix réel d’une sortie avant terme. Troisièmement, l’UFC veut interdire les clauses qui transfèrent sur le locataire les risques de panne et de vice du véhicule. Enfin, l’association plaide pour un socle de protections proche de celui du crédit à la consommation.

sur l'actualité électrique

Le meilleur d'Automobile Propre, dans votre boite mail !

Découvrez nos thématiques voiture électrique, voiture hybride, équipements & services et bien d’autres

S'inscrire gratuitement

En réalité les fabriquant on fait tellement de voitures pas fiables ces dernières années qu'une grosses partie des acheteurs ont été traumatisés et s’enlèvent une charge mentale en basculant vers la LOA ou la LLD .

Personnellement je trouve que le VE est un produit a acheter en realité beaucoup plus simple que les anciennes thermiques . Les VE sont plutôt très fiables d'une manière générale et nécessitent très peu d'entretien . Comme la concurrence fait rage les remises sont importantes et les décote pas si fortes que ca maintenant .

Une tesla modèle 3 basique achetée 33k€ aura une décote très linéaire et je parie tres proche de celle d'une thermique d'avant . De même pour une twingo payée 16€ , avant d'avoir 10k€ de décote sur ces voitures il se passera un moment . Or ca correspond a 280€ de loyer mensuel sur 3 ans .

Autre exemple les premières MG4 de l'automne 2022 , vendues 29k€ -6k€ de bonus donc 23k€ . Elle sont grosso modo a 15 k€ , 8k€ de décote pour 40 mois => 200€ par mois .

Pas si catastrophique que ça au final .

Ceci étant on peut aussi acheter de la tranquillité d'esprit et et payer tous les mois , ca se comprend bien .

2

"La revente, c’est bien le souci pour pas mal de VE, la décote est forte et la revente incertaine. C’est en partie pour ça que j’ai signé pour une LOA."

Je lis souvent ça mais il faut bien comprendre que le principe même d'un leasing est de financer la décote… donc pour éviter ce "risque", tu as choisi de le payer directement.

Au moins tu le sais à l'avance, mais as-tu calculé combien tu dépenses sur 3 ans, et à quel valeur de revente ça correspond par rapport à un achat, bonus et remise déduits ?

En cas de rachat, à combien tu achètes finalement tout compris sur 3 ans, par rapport au prix catalogue ?

Il ne faut pas se leurrer, on achète un confort mental mais on paie très cher pour ça, et au delà du lieu commun de la forte décote des VE (en réalité trèèès variable suivant le modèle) le seul bénéficiaire de l'histoire sera toujours le vendeur.

2

Outre la question de la modalité de paiement ou de location de son véhicule, qui reste du libre choix de chacun, je suis plutôt agacé du comportement de certains vendeurs qui poussent à la LOA.

Expérience récente : deux concessions Kia visités car intérêt pour l'EV4. Dans chaque concession, la première question du vendeur fut : vous partiriez sur un achat ou une LOA. On a répondu achat. Leur réponse : je vous déconseille fortement un achat comptant, un VE ça se loue, la décote etc...

Tout cela avant même d'avoir présenté le véhicule ou proposé de l'essayer.

Résultat : cela a complètement refroidi madame (c'était son véhicule, le principal du foyer qu'il fallait changer).

L'argumentaire est bien rodé.

Et si le reportage de Cash Investigation disait vrai, la commission d'un vendeur est bien plus juteuse sur une LOA que sur un achat comptant.

(Je précise que cette tendance à forcer à la location avait aussi été faite sur un parc occasion pour des véhicules thermiques)

1

Annonce partenaire

Annonce partenaire

Nos guides

Annonce partenaire

Annonce partenaire