Trouver l’assurance auto pour voiture électrique faite pour vous

Quelle assurance pour ma voiture électrique ?

Comparez plus de 160 assurances auto pour trouver celle qui sera parfaitement adaptée à vos besoins. Automobile Propre et Assurland s’allient pour vous proposer les meilleures assurances auto adaptées aux voitures électriques.

Comment assurer sa voiture électrique ?

Vous avez fait l’acquisition d’une voiture électrique ou vous en avez le projet ? Parmi les points à prendre en considération pour planifier le budget, vous devez penser au prix d’achat de la voiture électrique en prenant en compte les aides à l’achat, au prix de l’électricité, mais aussi à celui de l’assurance de la voiture électrique. Toutes les compagnies ont désormais des offres spécifiques d’assurances pour les véhicules électriques.

L’assurance auto d’une voiture électrique est-elle obligatoire ?

Comme tout véhicule à moteur, la voiture électrique doit être assurée. Le strict minimum obligatoire est l’assurance Responsabilité Civile, qui couvre les dommages matériels, corporels et immatériels que vous causez aux tiers. On l’appelle régulièrement « assurance au tiers ». Si vous êtes responsable d’un accident au volant de votre voiture électrique, les dommages causés sur un piéton, un passager, un autre véhicule ou les biens publics et privés sont pris en charge par l’assurance Responsabilité Civile.

Or, si vous êtes blessé.e ou que votre voiture électrique est endommagée, vous ne serez pas indemnisé.e. C’est pourquoi il est recommandé de contracter une assurance pour voiture électrique avec des garanties étendues, comme la protection du conducteur, ou même une assurance formule « tous risques », qui comprend la garantie vol, incendie, bris de glace et dommages tous incidents.

L’assurance d’une voiture électrique est-elle moins chère ?

Les offres et garanties proposées par les assureurs pour les voitures électriques sont globalement les mêmes que pour les véhicules thermiques, essence ou diesel. Or, l’assurance d’une voiture électrique est en général moins chère !

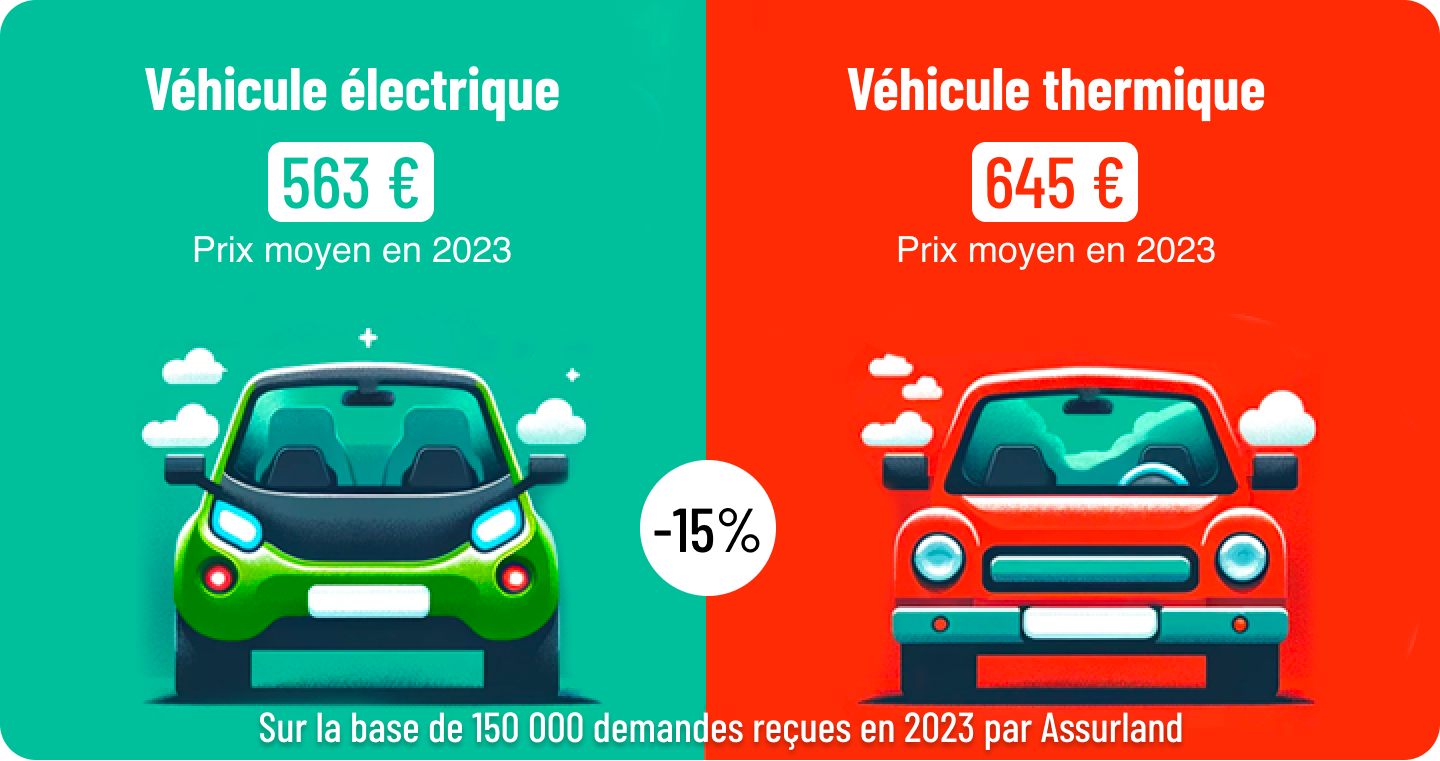

En 2023, “le coût moyen de l’assurance pour véhicules électriques reste moins cher que pour des modèles thermiques“, note ainsi la dernière étude d’Assurland. En effet, on compte 563 euros de prime en moyenne en 2023 pour une voiture électrique, contre 645 euros pour un modèle thermique. Cette dernière augmente d’ailleurs de 3,7% par rapport à l’année dernière, toujours selon Assurland.

Pour expliquer ces écarts, il faut prendre en considération la mesure de la Convention Citoyenne pour le climat, en vigueur depuis le 1er janvier 2021. La cotisation d’assurance est exonérée de la Taxe Spéciale sur les Conventions d’Assurance (TSCA) pour tous les véhicules électriques jusqu’au 31/12/2023. Cette exonération est d’ailleurs reconduite pour 2024, ce qui fera le plaisir des éco-conducteurs !

Vous vous demandez peut-être quel est l’impact de cette exonération ? C’est tout à fait normal et il n’est pas des moindre : les économies s’élèveraient jusqu’à 25% du montant de la prime pour les assurés au tiers et jusqu’à 15% pour ceux en tout risque.

Par ailleurs, les enquêtes montrent pour le moment que les voitures électriques sont globalement moins impliquées dans des accidents que les voitures thermiques, les assureurs peuvent alors proposer des tarifs plus bas. Et qui sait, peut-être partent-ils du principe que les conducteurs soucieux de l’environnement ont une conduite plus tranquille ?

Quel tarif pour assurer une voiture électrique ?

Comme nous vous l’avez compris, il est généralement plus intéressant pour le conducteur d’assurer un véhicule électrique puisque les primes d’assurances globales sont moins chères.

Les tarifs des assurances dépendent évidemment du modèle choisi. Par exemple, assurer une Renault Zoé vous reviendra en moyenne à 302€/an pour une couverture tout risque. Une Tesla 3 sera quant à elle à 553€ de moyenne pour une assurance tout risque alors que celle de la Tesla X peut monter jusqu’à plus de 1000€ de prime d’assurance. Afin de trouver la meilleur assurance peut importe le modèle, on vous invite vivement à réaliser une simulation directement sur notre simulateur d’assurance auto électrique et hybride.

Comment assurer les bornes de recharge à domicile ?

Vous avez une borne de recharge chez vous ? Renseignez-vous auprès de votre assureur auto : il est possible que vous deviez payer une option supplémentaire pour l’assurer.

Si la borne de recharge est fixée au mur, elle est en général prise en charge par votre assurance habitation. Mais si vous avez installé la borne de recharge de votre voiture électrique à l’extérieur, vous devrez certainement souscrire une option pour qu’elle soit couverte par l’assurance.

Attention au coup de la panne

Si vous débutez dans le monde de l’électrique, vous souffrez peut-être de « l’angoisse de la panne ». En attendant d’avoir suffisamment d’expérience en matière de recharge pour être rassuré, sachez qu’il existe une garantie assistance/dépannage au cas où vous auriez un petit pépin sur la route.